盘点租赁资产证券化

1、租赁资产证券化概览

2005年8月,中国联通CDMA网络租赁费收益计划获准发行,这是我国第一个企业资产证券化项目,也是首个涉及租赁概念的资产证券化产品。但是第一个严格意义上由专业租赁公司发起的远东首期租赁资产支持收益专项资产管理计划成立后,在相当长的时间里,租赁资产证券化陷入停滞状态,直至2013年底才所有恢复。

由于牌照审批机构的差异,我国的融资租赁公司可分为银监会监管的金融租赁公司、商务部审批的内资试点融资租赁公司和外资投资的融资租赁公司。与之相对应,金融租赁公司发起的资产支持证券在银行间流通,商务部监管的融资租赁公司发起的资产支持证券在交易所挂牌。

根据《金融租赁公司管理办法》和《融资租赁企业监督管理办法》的规定,金融租赁公司的租赁资产规模不得超过其注册资本的12.5倍、融资租赁企业的风险资产不得超过净资产总额的10倍。当租赁企业的业务发展到一定规模时,必须通过增加资本金或者盘活现有租赁资产的方式来解决资金瓶颈问题,而资产证券化正是其中一种可选的融资渠道。

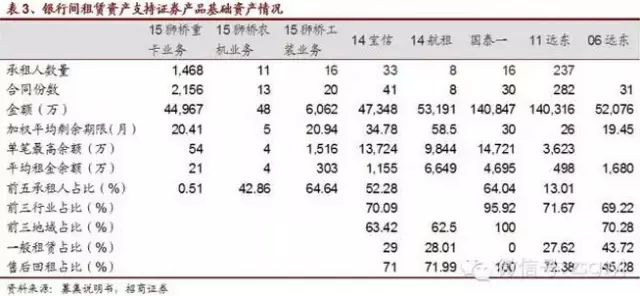

目前,以租赁合同债权为基础资产的证券化产品共发行上市了11期,总金额105亿,分别占证监会和银监会主管ABS发行期数和总规模的6.40%和2%。

2、基础资产分析

租赁资产证券化的基础资产为租赁合同债权及其相关的附属担保权益,从形式上看,租赁资产支持证券的基础资产类似于有抵押的信贷资产支持证券,但由于融资租赁业务的特性,其债权是基于融资租赁合同而产生的,而非借贷合同。

相比信贷资产证券化,租赁资产证券化的基础资产一般笔数较少,单笔金额较大,行业集中度较高,资产的分散性较差。此外,租赁资产证券化的基础资产还包含附属的担保权益,其指为保证租金的按期足额回收,租赁合同设置保证、第三方保证金等担保措施。

根据租赁资产证券化的惯例,原始权益人一般都负有置换或赎回不合格基础资产的义务。

3、分层结构与现金流支付机制

与其他采用证券化的产品一样,租赁资产证券化也采用了结构化的分层机制,通过将现金流分为优先、次级,以提高优先级证券的偿付顺序和信用级别。银行间发行的三单租赁资产支持证券都对优先级证券进行了细分,进一步分为优先和次优两个级别,使得优先级证券能获得次级和次优级证券的保护。交易所挂牌的租赁资产支持证券则是将优先级证券划分为不同期限的证券,能满足各种期限需求的投资者。在同一偿付顺序下设计多款不同期限的证券,也是近期交易所挂牌资产支持证券的特点,显现出证券设计的灵活性。此外,交易所产品平均14.16%的次级证券厚度,也超过银行间产品平均9.54%的厚度,这一方面可能是基础资产质量相对较差,另一方面也可能是交易所挂牌产品没有设置次优级证券,因此需要增加次级证券的厚度来提高优先级证券的评级。

租赁资产证券化的现金流支付机制和其他资产证券化并无大的区别,只是交易所挂牌产品普遍采用了差额支付机制,当现金流不足以支付当期证券本金和利息时,差额补足承诺人需对差额部分进行补充,值得一提的是,远东二期还设置了流动性支持机构,发生流动性支持启动事件后,流动性支持机构有义务在承诺额度内向远东租赁提供流动性支持贷款。

4、参与主体与增信措施

由于监管机构和发行市场的不同,银行间租赁ABS和交易所租赁ABS的参与主体有所不同,银行间租赁ABS的SPV由信托计划来担任,而交易所租赁ABS则采用券商或基金子公司的专项计划,两者在法律上存在一定的差异,信托明确具有破产隔离的效果,但券商和基金子公司专项的法律效力还具有不确定性。此外,两类产品的登记结算机构也有区别,银行间采用中债登,交易所则是中证登。

在增信措施方面,银行间租赁ABS一般采用优先/次级、超额抵押、超额利差等内部信用增级方式,而交易所租赁ABS除采用以上内部增信方式外,一般还会引入差额支付的外部增信措施,但差额支付承诺人同时又为原始权益人,其增信效果受其支付能力和意愿的影响较大。

5、租赁资产ABS投资要点及配置建议

一般资产证券化的投资分析方法对租赁资产ABS同样适用,在投资决策时需对基础资产、交易结构和增信机制进行分析。租赁资产ABS基础资产笔数少、金额大、集中度高,分散效果较差,因此租赁公司的风控能力尤为重要,可以重点关注规模较大、实力强的租赁公司,尤其对于交易所租赁ABS,租赁公司同时还是差额支付承诺人,需要对租赁公司的经营状况和偿债能力进行考察。在测算现金流覆盖倍数时要充分考虑提前退租、信用损失和利率变动的情况,比较不同比率下的现金流覆盖倍数和证券加权平均期限的变化。

对于租赁资产证券化产品,投资者可以挑选发起人实力较强的项目,对于基金等对流动性要求较高的机构,可以选择银行间租赁ABS的优先级和交易所租赁ABS的短久期优先级品种,而对于券商资管、保险等机构,建议关注银行间租赁ABS的次优级和交易所租赁ABS的长久期优先级品种。

市场回顾

1、CLO市场回顾

近两周银行间市场并未发行信贷资产支持证券,最近一个月仅国开行发行过一期产品,银行间发行速度有所下降。

2、4只ABS挂牌交易所

根据上交所和深交所公告,近两周有4只企业资产支持证券在交易所挂牌,分别是民生加银金通小贷一期资产支持专项计划、银河瑞阳供热资产支持专项计划、濮阳供水收费收益权资产支持专项计划、中金-蚂蚁微贷2015年第一期小额贷款资产支持专项计划,其中,前2只在上交所挂牌,后2只在深交所上市。

此次挂牌产品中,15金通、15蚂蚁1的基础资产均为小额贷款资产,濮阳供水、15瑞热均为基础设施收费权。

3、首单银行间市场客票收益权类ABN发行

经中国银行间市场交易商协会注册,浦发银行、银河证券联合主承销的20亿元“云南祥鹏航空有限责任公司2015年第一期资产支持票据”在银行间债券市场成功发行,这是银行间市场首单以客票收益权为基础资产发行的资产支持票据(ABN)。本期ABN以其未来5年BSP电子客票收入为基础资产,发行期限1-5年期,并通过资产证券化技术实现了ABN债项的增级。

政策关注

央行宣布信贷资产证券化实行注册制

日前,央行发布《中国人民银行公告〔2015〕第7号》(以下简称“公告”),就信贷资产支持证券发行管理有关事宜作出规定。根据“公告”,已经取得监管部门相关业务资格、发行过信贷资产支持证券且能够按规定披露信息的受托机构和发起机构可以向中国人民银行申请注册,并在注册有效期内自主分期发行信贷资产支持证券。

信贷资产证券化业务实际上需要经过银监会和央行双重审批,而银监会已于2014年11月发布《关于信贷资产证券化备案登记工作流程的通知》,将信贷资产证券化业务由审批制改为备案制。此次央行“公告”的发布标志着信贷资产支持证券“银监会备案+央行注册”模式正式确立。

公告指出,按照投资者适当性原则,由市场和发行人双向选择信贷资产支持证券交易场所,这意味着CLO登陆交易所成为可能。

点评:

①审批制改注册制,简化发行流程;②银监此前已实行备案制,央行注册制后,银监央行均无需开包审查,缩短发行周期;③信贷资产证券化注册、备案制的实施有望提高商业银行信贷资产支持证券的发行速度和规模,加速存量信贷资产流转,推动商业银行经营方式转变,有利于促进宽信用;④信贷资产支持证券放量发行,配合相关提高流动性的制度安排,未来或成为重要的固定收益品种,建议投资者关注。

来源:招商固收研究团队